文/Eastland

2019 年 3 月 15 日,百度、爱奇艺同时发布了 2018 年财报。

爱奇艺、腾讯视频、优酷土豆是中国网络视频三大巨头,只有爱奇艺独立上市。

腾讯财报中露出的一鳞半爪,连腾讯视频的收入是多少都搞不清楚,只知道 2018 年 Q2 腾讯媒体广告收入为 47.3 亿,腾讯视频的广告收入包含其中,占比不详,盈亏不晓。

阿里则将优酷土豆列入“数字娱乐”,2018 自然年这个板块收入 237 亿,亏损 155.6 亿,收入和亏损主要来自优酷土豆,占比不详。

因此,爱奇艺独立上市后的首份年报“十分珍贵”。

爱奇艺:战略转移已然发生

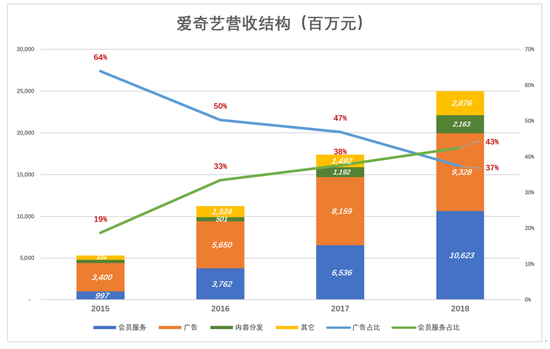

2015 年广告收入 34 亿,占营收的 64%;会员服务收入 9.97 亿,占营收的 19%。2018 年会员服务收入达 106.2 亿(首次超过广告收入)占营收的 43%;广告收入虽已增至 93.3 亿,在总营收中的份额却降至 37%。

2018 年,爱奇艺营收达 250 亿,同比增长 43.8%,增速较 2017 年的 54.6% 略有下滑,但各项业务的增速却出现了分化。

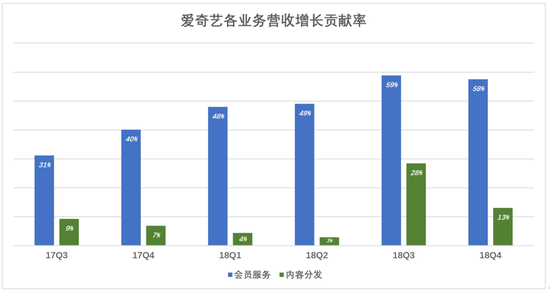

从 2018 年 Q2 开始,爱奇艺广告收入突然“失速”,从 Q1 同比增 37% 降到 Q2 同比减少9%。与此同时,会员服务收入同比增长 68%,版权内容分销增长 202%。

合理的解读是:爱奇艺发展战略发生重大改变。

实践证明版权内容单一通过广告变现是死路、绝路,而 Netflix 的业绩说明会员服务这条路可行。此外,内容分发(即出售版权)收入暴增的原因不可能是需求“井喷”,而是有同行一直有兴趣买,爱奇艺不肯痛快卖,如今顾不上那么多了。

改变战略之后,会员服务和内容分发成为推动营收增长的两个引擎。前者对营收增长的贡献率接近 60%,后者亦达 13%~28%。

对爱奇艺来讲,广告与会员服务是“相克”的,不看广告的付费会员多了,广告播放时长就会减少。付费会员在月活、日活用户中比重提高,广告收入面临下行压力。爱奇艺要掌握好付费用户发展节奏,提高人均付费金额的优先级别应高于拉新。

值得注意的是,2018 年 7 月爱奇艺全资收购了成都天象互动——集手游研发、手游发行、手游运营为一体的移动游戏开发商与运营商。2018 年 Q3、Q4,“其它收入”对营收增长的贡献率分别为 25%、27%。

总之,爱奇艺正试图寻求广告以外的其它变现方式,增值服务、游戏……电商也不是不可能,据传 bytedance 正在琢磨这事儿。

爱奇艺:烧钱之路峰回路转?

1)毛利润率

2017 年爱奇艺毛亏损率曾无限接近于零,2018 年毛亏损率又扩大到 8.6%。2018 年毛亏损 21.4 亿,而 2015~2017 三年才亏了 9.3 亿。

爱奇艺毛利润的唯一决定因素是内容成本,视频三巨头同此凉热。

2)内容成本

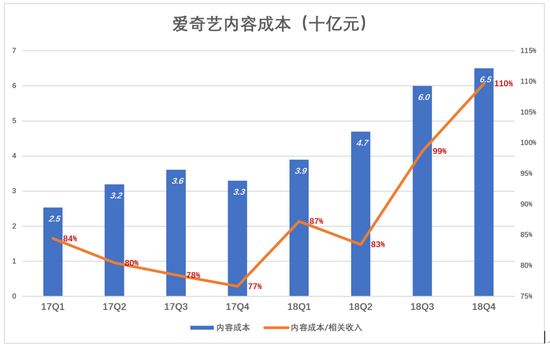

2015 年~2018 年,爱奇艺内容成本分别为 36.9 亿、75.4 亿、126.2 亿和 211 亿。三年间,营收增长 370%、内容成本增长 471%。

视频网站内容成本主要来自无形资产——版权内容的摊销,即先将外购或自制版权内容按成本入账列为无形资产,然后按照一定规则逐期摊销。

以 2017 年为例,对外购、自制内容分别摊销 74.9 亿和 8.1 亿。如果采用“直线摊销”,爱奇艺本期版权成本大约可减少 30%,乐视网就是这么干的。

爱奇艺、优酷土豆对版权摊销的谨慎处置应当肯定。

以内容成本为分子,把广告、会员服务、内容分发等收入加起来做分母,得到的数值大有“一飞冲天”之势。2018 年 Q2,内容成本是相关收入的 83%,到了 Q4 这个数值变成 110%。

内容成本节节攀升,市场费用、研发费用居高不下,爱奇艺经营亏损“涨势”惊人:2018 年 Q1 亏 10.6 亿,Q4 亏 33.2 亿,亏损率达 47%。2018 年,爱奇艺经营亏损 83.1 亿,相当于营收的 33%。#收入三块亏损四块钱#

时至今日,网民已经离不开网络视频,视频网站的亏损之路却望不到尽头。优质长视频已经成为一项社会福利,唯 BAT 有能力提供。

虽没有公开数据,坊间普遍认为 2018 年腾讯视频、优酷土豆的内容成本都在 300 亿左右。尽管 2018 年净亏 90.6 亿,爱奇艺却是视频三巨头中亏得最少的。

好消息是内容成本有望显著降低。2018 年,政府相关部门的重拳出击和视频网站及传媒公司联合行动,天价片酬现象得到初步遏制。

另外,随着视频网站自制能力的提升,在大数据辅助下推新人的成功率越来越高。“管吃管住”的实习生,拍出的东西不一定比拿 1.5 亿片酬的戏子差。全行业为几个戏子打工的情况将有所改变。

爱奇艺“功过”

1)完善线上营销服务

2018 年,百度核心业务(Baidu Core)即大搜营收 783 亿、爱奇艺广告收入 99.3 亿。2017 年、2018 年爱奇艺广告收入与大搜收入的比例分别为 12.1% 和 11.9%,几乎没有变化。

将两项业务收入相加,比“线上营销收入”高 56.9 亿,相当于爱奇艺广告收入的 61%。2016 年、2017 年这个比例分别为 10.5% 和 33%。

假如仅仅因为“大搜”获客能力强,把部分广告转给爱奇艺执行(形式上表现为向爱奇艺购买广告服务),那么此类收入占爱奇艺广告收入的比例应当逐年下降才符合情理。

搜索引擎是最重要的互联网营销形式,但广告主也会有其它需求。爱奇艺承接了这种需求(网络视频更适合品牌广告),完善了百度线上营销服务能力,也可以说补齐了短板。腾讯大力发展社交广告则是补自身效果广告的短板。

互联网广告巨头中,品牌广告、效果广告通吃的只有百度和腾讯。论效果广告百度没有对手,爱奇艺冲出重围争夺品牌广告,加上迅速崛起的流媒体广告,百度在线上销售领域的霸主地位很难撼动。

2)会员服务别开天地

如果说爱奇艺的品牌广告是锦上添花,那会员服务可以说别开天地了。2015 年~2018 年,爱奇艺注册会员数分别为 1070 万、3020 万、5080 万和 8740 万,其中 98% 以上是付费会员。

2018 年,爱奇艺会员服务收入为 106 亿,加上内容分发、游戏运营等收入合计达 157 亿,占百度总营收的 15.3%。

2019 年 2 月 23 日,虎嗅《百度变天》一文认为百度以往生长在互联网线上营销这块天花板下,在总共不到 3000 亿的“大盘”中,百度拿下 800 亿,进一步增长的想象空间有限,这是估值上不去的重要原因。

会员服务、云计算、无人驾驶等新兴业务将让百度在“互联网线上营销”这块“天花板”下的岁月成为过去。在这个进程中,爱奇艺一马当先。

3)百度核心业务合理估值 800 亿美元

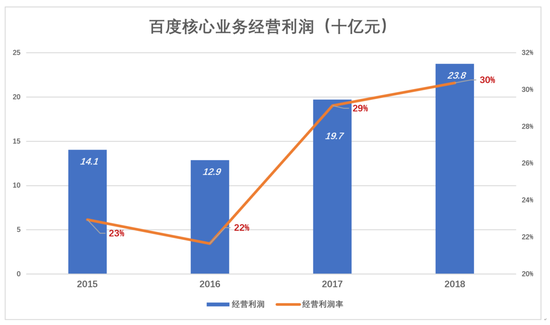

百度核心业务(Baidu Core)约 95% 收入来自于线上营销,即百度大搜。2015 年~2018 年收入分别为 612 亿、595 亿、677 亿和 783 亿。

2018 年百度毛利润 529 亿,费用合计 291 亿。经营利润 238 亿(较 2017 年增长 20.5%),经营利润率为 30%。

百度核心业务处于稳定发展中,属于“慢牛”,在爱奇艺辅助下坐稳“互联网营销第一股”的地位。2018 年,百度线上营销(即互联网广告)收入为 876 亿(此处不需剔除内部交易部分),占互联网广告市场的 25%。

早在 2015 年,虎嗅《百度值多少钱?》就提出对百度的分部估值法,即对各项业务分别估值,然后加总。但资本市场对百度一直只看核心业务,从 O2O 到百度地图、无人驾驶、云计算,在投资人眼里都是浮云。

百度核心业务估值在 600 亿美元~1000 亿美元(2018 年 3 月市值接近 1000 亿美元,按 2019 年 3 月 15 日收盘价,市值为 596 亿美元),随大盘及资本市场对百度的信心起伏变化而波动,但只要百度在中国互联网广告领域的地位不动摇,核心业务就值 800 亿美元。这个数值不是几个投资人拍脑袋想出来的,而是近年百度市场表现的中位数。

爱奇艺会员服务、无人驾驶、云计算这些大大小小的独角兽,迟早会获得资本市场认可,说它们目前值 200 亿美元不为过。#其实爱奇艺市值就已 200 亿美元#

按照分部估值的思路,百度估值 1000 亿美金是比较公允的。

加载中,请稍侯......

加载中,请稍侯......

网友评论