文/深响 蔡宝汪 编辑/亚澜

本周,拼多多发布了 2018 年第四季度及全年未经审计的财报。拼多多在 GMV、季度营收、年度活跃买家数以及月活跃用户数上再次表现出强劲的增长。

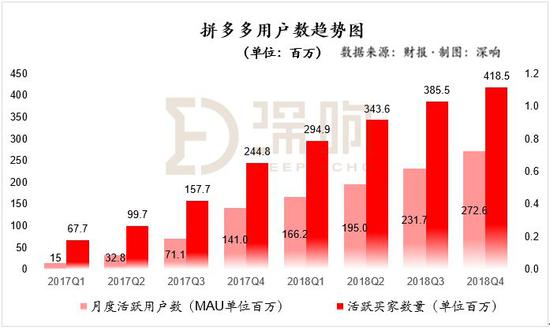

财报显示,拼多多在截止 18 年 12 月末的过去 12 个月 GMV 达 4716 亿元,相比较去年同期增长 234%;第四季度营收达 56.5 亿元,同比增长 379%,环比增长 68%。用户数据方面,平台年度活跃买家数达 4.19 亿,月活跃用户数达(MAU)2.73 亿,同比分别增长 71% 和 93%,均超过华尔街分析师预期。

然而资本市场却给出了大相径庭的表现。在财报披露后,拼多多股价出现断崖式下跌,当日累计跌幅达 17%,创近一个月内股价新低。

拼多多近一个月股价表现

在 GMV、营收以及用户规模大幅度增长的背后,是亏损的持续扩大以及各项费用的居高不下,其中销售及市场费用更是引起了投资者及分析师的重点关注。此起彼伏的是对拼多多商业模式的担忧,以及未来盈利预期的不确定。

看完拼多多的各项数据,我们大胆做出一个推断与大家探讨——与其说拼多多是一家电商公司,不如说它是基于商品流的“今日头条”。

哪些增长才是真正有意义的?

长久以来,资本市场对于电商企业的估值,建立在 GMV(成交总额)数据的基础上。这主要是跟早期电商企业的发展历史以及其自身经营特点有关。

很多电商在其发展的早期或是上市初期,即使在销售额已经很大的情况下,仍是处于亏损状态。即使是亚马逊,在其上市之后,很长时间也处于亏损状态。在这种情况下,如果使用P/E(市盈率)估值的方式对电商企业估值,则无法计算公司的真正价值。

因此亚马逊在 1997 年上市的时候,选择的是使用P/GMV(估值/平台交易量)作为其估值手段。由于亚马逊是第一家美股上市综合电商企业,并没有其他电商可以作为可比上市公司,因此最终选择零售企业 Walmart、Costco 等作为可比对象。

到 2014 年京东上市的时候,其使用的估值方法仍然是P/GMV,而其对标的公司则是亚马逊。京东对标亚马逊的另一个主要原因是京东以自营业务为主,而亚马逊在当时的电商业务也是以自营销售为主,其P/GMV 数据具有较强的可比性。

但在京东之后上市的阿里,其电商平台淘宝在经营模式上与京东存在很大差别。

淘宝是平台商家入驻的模式,所有的交易都是在用户与商家之间进行,淘宝仅作为平台服务于交易,如果使用P/GMV 的方式,将会虚增阿里的估值。在这样的背景下,其使用的是以收入为基础的P/S(市销率)的估值方式。

对于拼多多,其电商业务模式与淘宝类似,同样是平台商家入驻;而拼多多在传统电商之外,还融入了社交、裂变、算法等属性,其估值已远无法通过 GMV 来考量。

除以上因素外,GMV 指标存在其天然的缺陷,也是造成很多公司以及分析师弃用 GMV 这个指标的原因:

· 在不同电商公司之间,GMV 统计口径千差万别,包括下单 GMV、妥投 GMV、出库 GMV 等等,在不同统计逻辑下差别很大,无法横向比较;

· 某些特殊类型业务,可以为电商平台贡献巨大的 GMV,但是在创造收入上却很少,如拍卖业务、汽车业务、黄金交易等。这些业务几乎都可以创造海量 GMV,但是收取的扣点却很少,不能反映公司真实的创收能力。

因此,GMV 目前已经不再作为电商企业估值的核心指标。

阿里巴巴在 2016 年 9 月的季度报告里已经不再披露 GMV 指标;而自营模式为主的京东,自 2017 年第三季度财报开始也已弃用 GMV。

在 GMV 之外,资本市场对于电商企业营收增速、用户增速、用户质量以及盈利能力,给予了更高的关注,也是决定股价走势的决定因素。

我们来具体看一下。

财报显示,拼多多 Q4 收入再创新高,在规模已经很大的情况下同比及环比仍旧上涨 379% 及 68%;而平台年度活跃买家数年增长 1.74 亿,达到 4.19 亿;月活跃用户数年增长 1.32 亿,达到 2.73 亿。

在如此亮眼的经营数据背后,导致拼多多股价暴跌的原罪,还是其不断扩大的亏损。

在非通用准则下,拼多多第四季度归属于股东净亏损高达 19 亿,相比较二季度的亏损 6.7 亿和三季度的亏损 6.2 亿,单季亏损扩大 3 倍以上。如此高的单季亏损增幅,是市场参与者无法接受的。

而同时,拼多多高涨的销售及市场费用,使很多人联想到他是靠着各种宣传和补贴来拉动的增长,对于未来的盈利预期表示了悲观。

拼多多背后的商业逻辑真的是这样的吗?这就是黄铮愿景的“Costco+Disney”的答案吗?

基于商品流的“今日头条”?

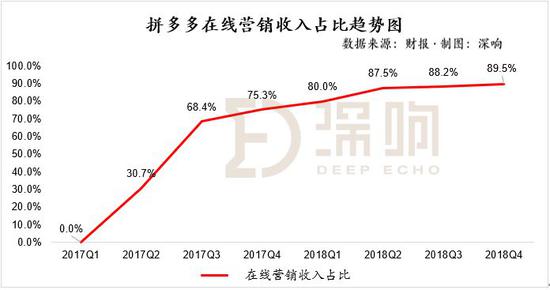

我们在分析过去两年拼多多收入组成过程中发现了一个明显的趋势,拼多多自 2017 年开始,连续 7 个季度在线营销收入占比持续上升。

拼多多财务副总裁徐湉也在财报中表示:“拼多多收入的增长,是由于持续增长的用户基数以及用户活跃度,导致了更大的平台流量,从而吸引了更多的广告投放。”

那拼多多到底是一家电商公司,还是一家基于用户流量及数据算法的分发平台呢?我们可以从电商公司的盈利模式来分析。

通常情况,综合电商主流的商业模式有两种:

一种是京东模式的以自营为主,在销售商品过程中,通过赚取商品价差以及供应商返利等获取利润;

而第二种模式就是淘宝模式,作为商品交易的平台,其自身并不销售商品,而是为商户和消费者创造一个交易平台,在交易过程中通过向商户收取服务佣金,取得收入。

然而,无论在以上哪种模式下,在发生海量交易的过程中,对于平台均会沉淀下了大量的用户以及用户流量。

在移动互联网时代,这些流量主要集中在其各自移动端 App 中。而伴随着流量的沉淀,电商平台在销售商品之外,也会对这些流量进行商业化变现,最主要的形式就是将站内的广告位向品牌商进行销售,从而赚取广告收入。

起步于微信生态的拼多多,其自身包含的社交、裂变的基因,可以将流量的艺术更加完美的诠释。

早在 18 年 4 月,拼多多上市前,黄铮在接受《财经》专访时曾提到过:“拼多多并不是简单的流量*转化率=GMV 的电商生意。拼多多的拼团不是一个简单的创造 GMV 的逻辑,拼多多是人的逻辑。我们通过拼团了解人,通过人推荐物,后期会过渡到机器推荐物。拼多多 App 里几乎没有搜索,也不设购物车,你可以想像把今日头条下的信息流换成商品流就是拼多多。”

反复阅读此段话,你会有一种理解:拼多多做的是“基于商品流的今日头条”,而其业务的核心也不是单纯的电商,而是基于电商形态的商品流分发平台。

相信黄铮早已深谙——如果简单的通过电商的盈利模式来去经营拼多多,受限于拼购的模式,即使在规模已经很大的情况下,也很难实现最终盈利并实现可持续增长的。

对自营电商,商品品类、规模、履约效率等因素是竞争的核心,销售高品质、高毛利商品同时提供快速的物流,是自营电商盈利的关键。但目前的拼多多,很难支撑自营模式。

而平台第三方模式,主要是靠 SKU 数量以及对商户的服务能力,去收取较高的扣点。对于拼多多拼购的商品,本身 SKU 数量与淘宝、京东相比要少,同时,由于拼购的商品普遍价格较低,商家利润率水平较低,如果过度提高扣点率,商家将很难承受,拼多多很可能会丢失商家。

随着拼多多规模不断扩大,其品牌商在不断优化的同时,势必会出现和京东、天猫等的重叠,未来也存在遭受天猫、京东打压的可能性,要求品牌商在平台间N选一的可能性也会存在。拼多多很难在品牌商竞争中占到优势。

所以,无论如何拼多多在做纯电商生意层面,是很难和淘宝、天猫、京东等相抗衡的。

跳出电商的逻辑,把自身打造成一个基于商品流的分发平台,对拼多多来说无疑是最为可行的。

分发平台不同于电商的逻辑,是“流量+广告”的业务模。

对拼多多而言,无论是在社交、裂变、以及流量运营方面,都有其自身的优势。而分发平台这种模式,对于拼购这种业务形态,也是最容易实现可持续增长以及未来盈利的。

从收入方面来看,拼多多收入目前是分为两部分:一部分是佣金收入,也就是收取的平台商户的销售扣点收入;而另一部分,则是在线营销服务。在线营销服务主要是通过向品牌商销售广告位、做主题活动节、以及开发裂变玩法等,收取的在线营销服务收入。

相比较传统广告渠道,拼多多对于品牌商价值更大。

因为通常情况下,品牌商为商品做推广会通过线上线下多渠道进行,其中包括电视、地铁机场、门户网站、资讯平台、搜索平台等,但无论以上那种渠道,对品牌商均无法实现直接转化,其最终转化效果也很难衡量。

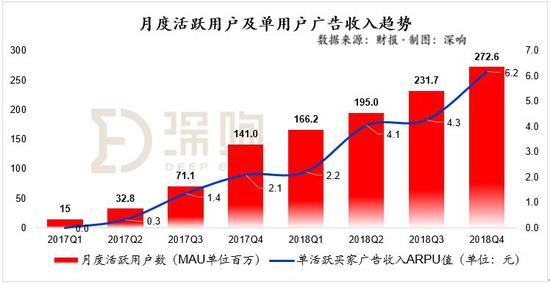

而在拼多多平台进行投放,可以通过数据及算法对更精准的用户群体曝光,同时带来直接转化,整体广告效果高于其他渠道。因此,随着拼多多用户规模的不断增加,其用户广告价值将会持续提升,未来平台营销服务收入将呈现几何倍数增长。

其过去 8 个季度的数据也证明了以上结论,随着用户规模的增加,单个用户广告收入同样增加。

基于以上原因,我们就也能够理解为什么拼多多要持续投入如此大的市场推广费用。

市场费的组成主要是两部分,一部分是广告推广,另一部分是用户补贴。广告的目的是为了拉新,用户补贴是为了增加用户粘性,提升用户活跃度。只有在保证足够的用户增长以及用户活跃度的基础上,基于商品流的分发平台逻辑才能实现。

我们可以看到,截止 18 年 12 月,拼多多 App 月活跃用户数(MAU)在主流 App 排名中已经进入前 10,甚至已经超越今日头条。而在不同类型 App 用户价值中,电商用户价值通常是高于社交类、资讯类、以及短视频类用户价值的,随着拼多多用户规模的进一步增长,其平台及用户的价值将进一步提升。

可以预期在 2019 年,拼多多在技术研发以及产品端势必将会加大投入。因为,市场推广带来的用户活跃只能是短暂的行为,只有通过技术的不断优化以及产品上的迭代才能将用户流量维持在长期可持续增长的状态。

拼多多此前也宣布,在 2019 年,将继续扩招 2000 名技术工程师,预计到年底技术团队工程师数量将超过 4000 人。

而黄铮在财报发布后电话会议上也宣布:“拼多多将成立技术顾问委员会,前微软全球执行副总裁及百度总裁,现 YC 中国 CEO、拼多多独立董事陆奇博士将领导该技术顾问委员会相关工作。”

以上一系列动作也可以看出黄铮对于拼多多未来成长为基于 AI 算法的新社交型电商的决心。

加载中,请稍侯......

加载中,请稍侯......

网友评论